ISO 20022 คืออะไร

ISO 20022 Financial Services – Universal financial industry message scheme คือมาตรฐานข้อความที่ใช้สื่อสารในอุตสากรรมการเงินสากล เช่น ระหว่างสถาบันการเงินด้วยกัน ระหว่างสถาบันการเงินกับลูกค้าภายในประเทศ หรือระหว่างประเทศที่เกี่ยวข้องกับกระบวนการทำธุรกรรมทางการเงิน โดยเริ่มในช่วงก่อนปี 2000 ที่อินเตอร์เน็ตกำลังเติบโต และภาษา XML เป็นที่นิยมแพร่หลายในการสื่อสารทางอิเลคทรอนิกส์ แต่เป็นไปในรูปแบบที่แตกต่างหลากหลาย และแตกต่างกันในแต่ละประเทศ ไม่มีกฏเกณฑ์ จึงมีการนำเสนอมาตฐาน ISO 20022 เป็นรูปแบบการใช้งาน XML ที่เป็นมาตรฐาน และตรงตามความต้องการตามแบบและกระบวนการทางธุรกิจการเงิน

ในมาตรฐาน ISO 20022 มีอะไรบ้าง

ในมาตรฐานจะประกอบไปด้วยคำอธิบายที่กล่าวถึง วิธีการพัฒนา กระบวนการขึ้นทะเบียน รวมไปถึงรูปแบบข้อความ (message scheme) และองค์ประกอบที่เกี่ยวข้อง โดย ISO 20022 มีอยู่ 8 ส่วน

1. Metamodel

2. UML profile

3. Modeling

4. XML schema generation

5. Reverse engineering

6. Message transport characteristics

7. Registration

8. ASN. 1 generation

โดยเอกสารมาตรฐานสามารถซื้อได้ที่เวบ www.iso.org

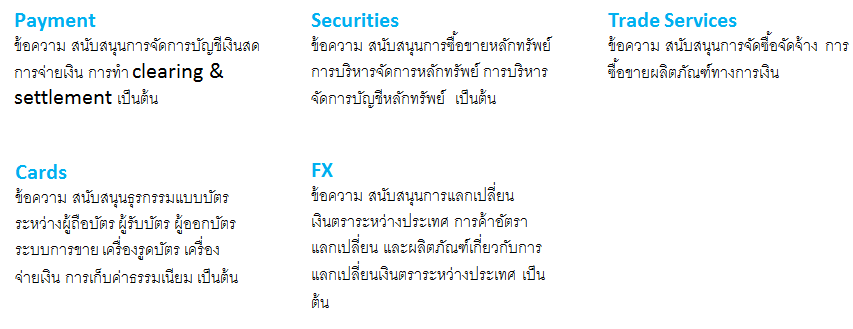

ปัจจุบันมาตรฐาน ISO 20022 เวอร์ชั่น 2013 รองรับ 5 ประเภทธุรกิจการเงินตามขอบข่ายของมาตรฐาน ISO 20022

เวอร์ชั่นปัจจุบัน

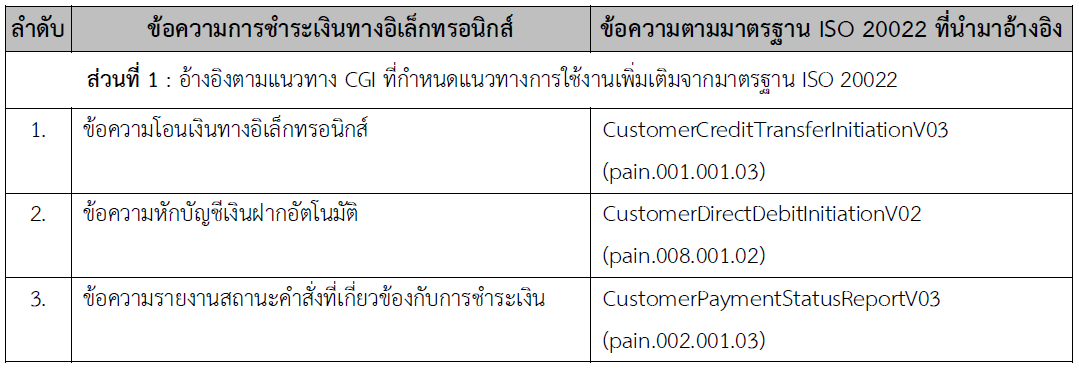

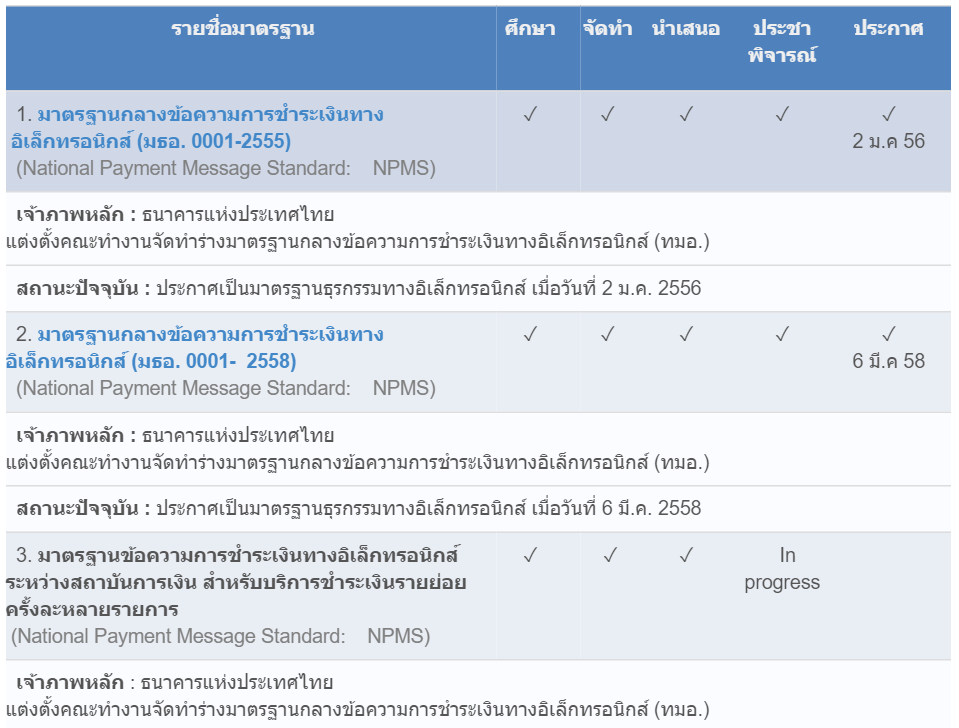

ในส่วนของประเทศไทยนั้น คณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ (“คธอ.”) ได้ออกประกาศมาตรฐานกลางข้อความการชำระเงินทางอิเล็กทรอนิกส์ (National Payment Message Standard: NPMS) โดยอ้างอิงตามมาตรฐาน ISO 20022 เมื่อวันที่ 2 มกราคม 2556 เป็นมาตรฐานเลขที่ มธอ.001-2555 จำนวน 4 ข้อความ คือ

1. ข้อความโอนเงินทางอิเล็กโทรนิกส์

2. ข้อความหักบัญชีเงินฝากอัตโนมัติ

3. ข้อความรายงานสถานะคำสั่งที่เกี่ยวข้องกับการชำระเงิน

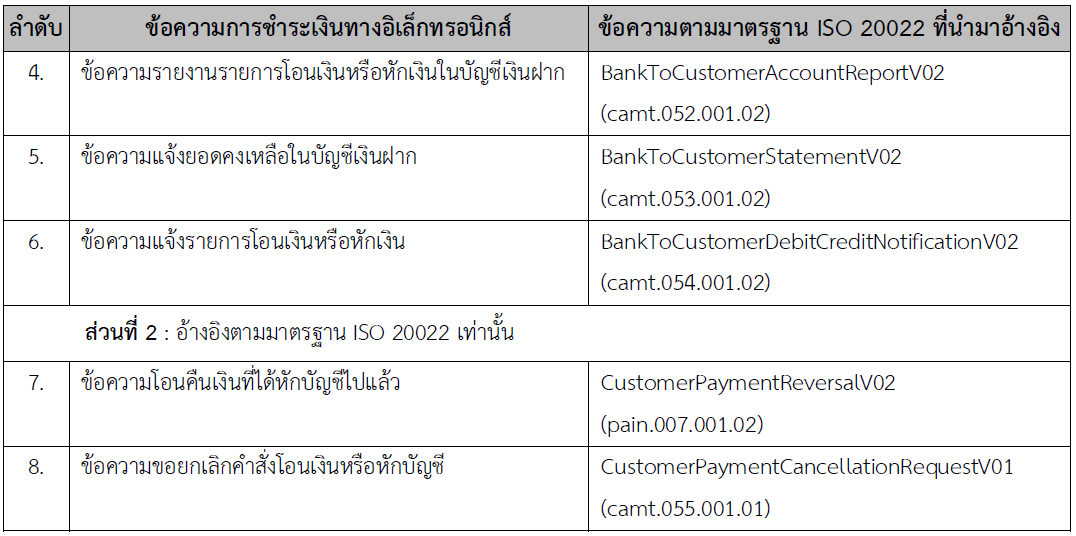

4. ข้อความแจ้งรายการโอนเงินหรือหักเงิน

ต่อมาธนาคารแห่งประเทศไทย (“ธปท.”) ร่วมกับสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (“สพธอ.”) และกลุ่มผู้ใช้งานคือธนาคารพาณิชย์ ผู้ประกอบการต่างๆ ได้ร่วมกันพัฒนาปรับปรุงมาตรฐานเดิมที่ประกาศเมื่อวันที่ 2 มกราคม 2556 โดยอ้างอิงตามมาตรฐาน ISO 20022

ที่มา http://standard.etda.or.th

ในปัจจุบันประกาศนี้ไม่ได้เป็นกฏหมายที่จะต้องบังคับใช้ แต่เป็นเอกสารมาตรฐานกลางเพื่อเป็นแนวทางให้แก่หน่วยงานที่เกี่ยวข้องได้นำไปใช้ เพื่อให้มีมาตรฐานกลางเดียวกัน ทั้งในกลุ่มธนาคารพาณิชย์และสถาบันการเงิน รวมถึงผู้ใช้บริการ ผู้ให้บริการ e-payment ต่างๆ หน่วยงานที่มีบทบาทในการผลักดันให้หน่วยงานที่เกี่ยวข้องได้เริ่มนำไปใช้งาน คือธนาคารแห่งประเทศไทย (“ธปท.”) ที่คอยออกนโยบายและระเบียบปฏิบัติทางการเงินต่างๆ ซึ่งธนาคารพาณิชย์ สถาบันการเงิน ผู้ประกอบธุรกิจการเงินจะต้องปฏิบัติตาม และยังมีคณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ (“คธอ.”) ที่คอยติดตามผลหลังจากมีการออกประกาศต่างๆ จะส่งผลให้เกิดการดำเนินการปรับใช้มาตรฐานที่ได้ประกาศออกมาเป็นแนวทาง หากมีหน่วยงานใดล่าช้า หรือไม่ได้ปฏิบัติตามธนาคารแห่งประเทศไทย (“ธปท.”) ก็สามารถที่จะมีมาตรการตามอำนาจหน้าที่ที่มีออกบทลงโทษได้ ยิ่งไปกว่านั้นหน่วยงานที่ไม่ได้ดำเนินการก็จะประสบปัญหาเมื่อหน่วยงานอื่นๆ เนื่องจากจะไม่สามารถสื่อสารหรือทำธุรกรรมทางการเงินร่วมกับองค์กรอื่นได้นั่นเอง ในภาพที่ใหญ่กว่านั้นคือประเทศไทยเรากำลังดำเนินการหลา ๆอย่างเพื่อเตรียมพร้อมเข้าสู่การเป็นสมาคมเศรษฐกิจอาเชียน (AEC) ไม่ว่าจะเป็นระบบกฏหมายต่างๆ ระบบการค้า ระบบการศึกษา รวมถึงในภาคการเงินการธนาคาร จึงมีการร่วมมือในการกำหนดกฏเกณฑ์ต่างๆ ร่วมกัน และมีแผนงานร่วมกันชัดเจนอย่างหลีกเลี่ยงไม่ได้

ในส่วนเรื่องที่หลายคนสนใจเนื่องจากเป็นมาตรฐาน ก็มักจะมีเรื่องใบประกาศรับรองมาเกี่ยวข้อง ในปัจจุบัน ISO 20022 และ มธอ.001-2558 นั้น ไม่มีหน่วยงานในการตรวจรับรอง (Certification audit) แต่ก็มีองค์กรที่ให้ความสนใจและยินดีที่จะเข้าร่วม และนำไปใช้เป็นจำนวนมาก ด้วยเหตุผลที่กล่าวมาก่อนหน้านี้ เนื่องจากเป็นมาตรฐานที่แวดวงการเงินใช้อ้างอิงเพื่อก้าวเดินไปพร้อมกัน

มาดูกันว่ามีการพัฒนาและปรับใช้มาตรฐาน ISO 20022 มีความคืบหน้าและแพร่หลายกันขนาดไหน

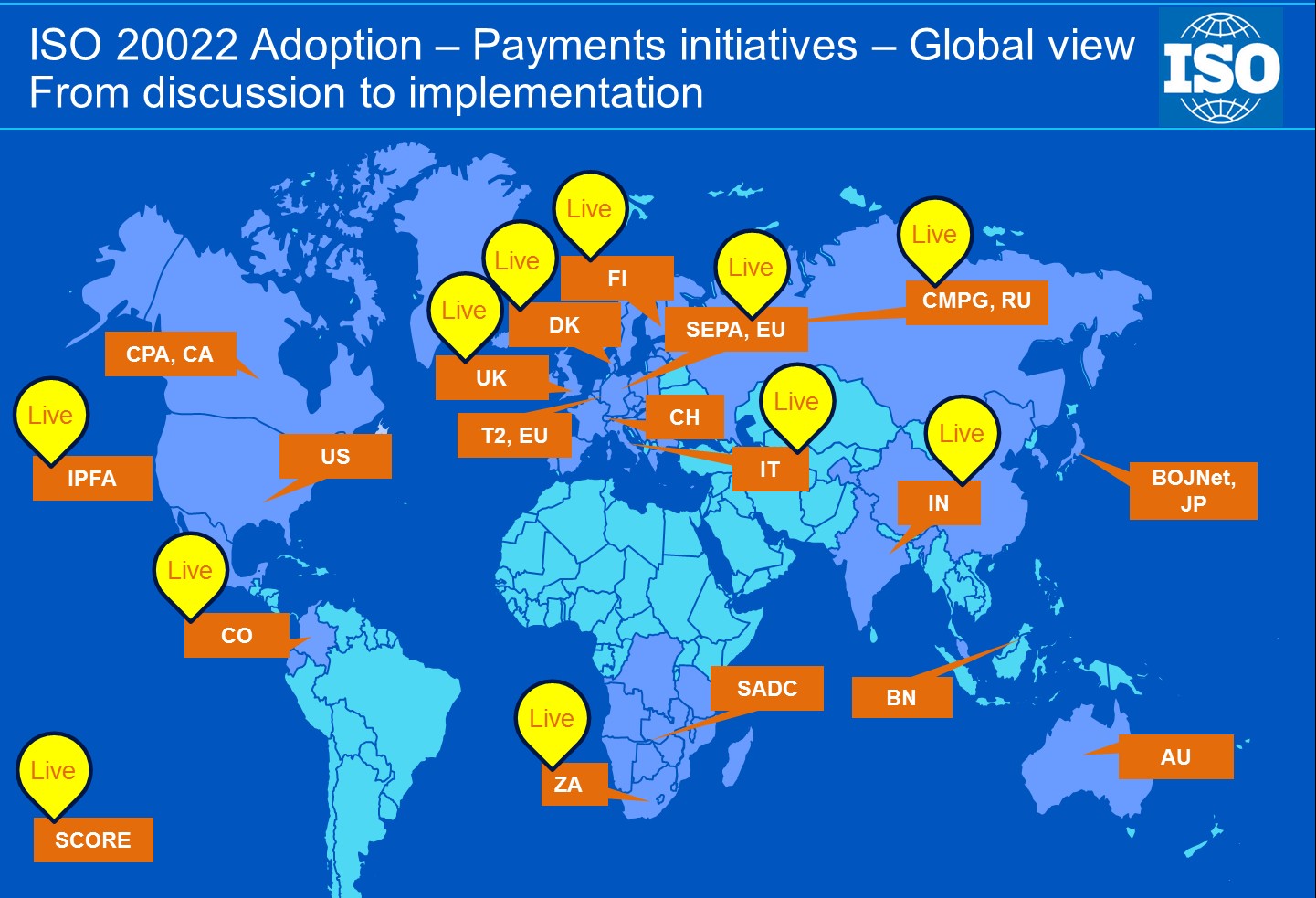

ที่มาภาพ www.iso20022.org

ภาพแรกจะเป็นมาตรฐานข้อความในส่วนงาน Payment ซึ่งเป็นส่วนมี่แพร่หลายมากที่สุดเนื่องจากเป็นธุรกรรมทางการเงินที่คนใช้กันในชีวิตประจำวันมากที่สุดนั่นเอง จึงเป็นชุดมาตรฐานข้อความที่มีการนำไปใช้มากที่สุดอันดับแรกๆ ในภาพที่มีกรอบสีส้มเป็นรหัสหน่วยงานกำกับและตามด้วยตัวย่อของประเทศนั้นๆ และบอลลูนที่เขียนว่า live คือกลุ่มประเทศที่มีการใช้งานเรียบร้อยแล้ว ยกตัวอย่าง SEPA, EU ประเทศในกลุ่ม EU จะมีหน่วยงานที่ชื่อว่า SEPA (Single Euro Payments Area) เป็นหน่วยงานกำกับเกี่ยวกับมาตรฐานการรับจ่ายเงินประเทศกลุ่ม EU และ BOJNET, JP ซึ่งมีหน่วยงาน BOJNET(Bank of Japan network) เป็นหน่วยงานกำกับภาคการเงินการธนาคารของประเทศญี่ปุ่น ซึ่งเริ่มดำเนินการ implement ISO 20022 แล้วแต่ยังไม่เสร็จสิ้น เป็นต้น จากภาพจะเห็นได้ว่ามีหลากหลายประเทศที่ได้เริ่มใช้งานมาตรฐาน ISO 20022 เรียบร้อยแล้ว ซึ่งครอบคลุมเกือบทุกทวีปทั่วโลกแล้ว

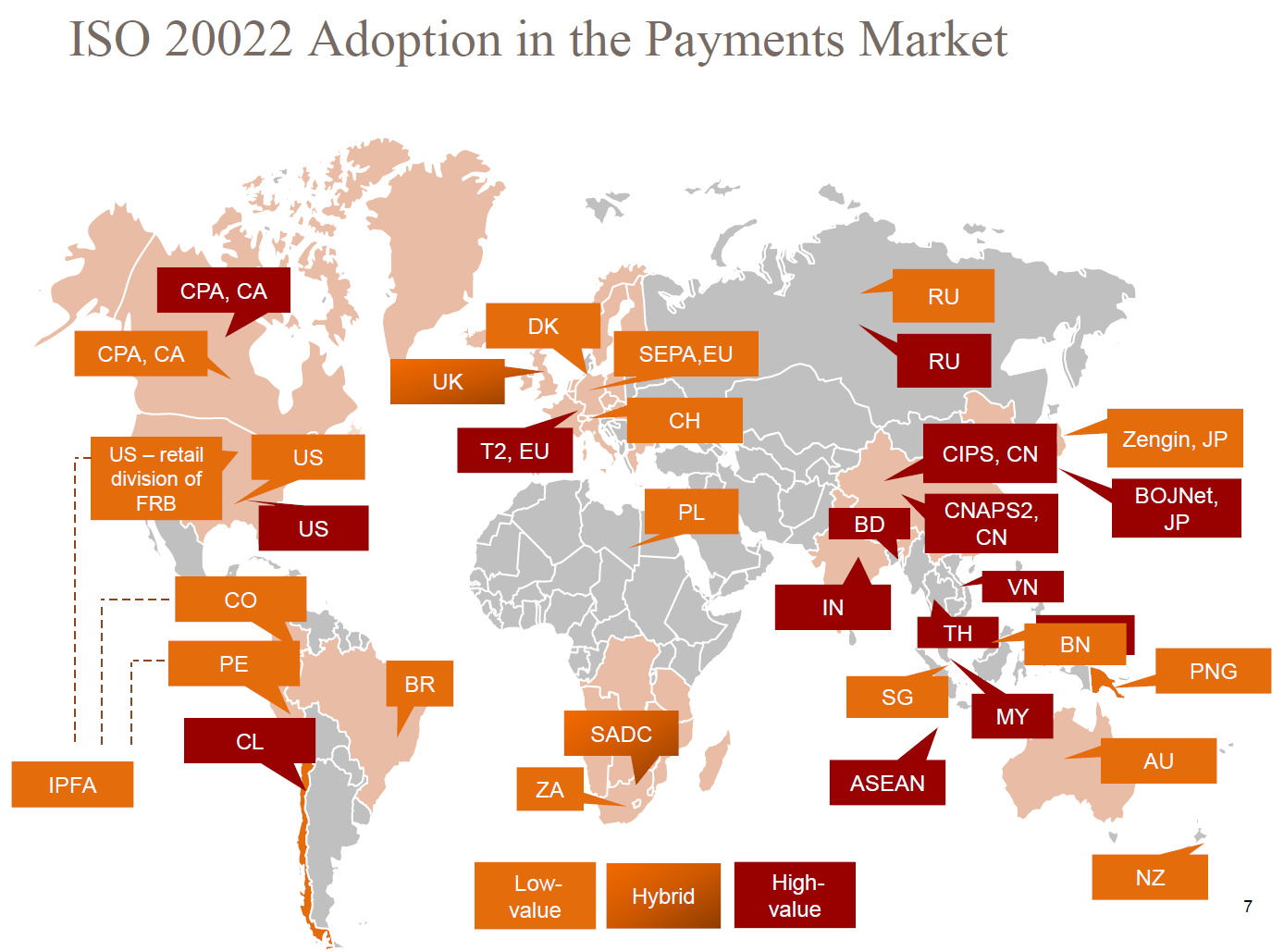

สำหรับผู้ที่อยู่ในแวดวงการเงินการธนาคารจะเคยได้ยินชื่อ SWIFT CODE มาก่อน ซึ่งก็คือ Society for Worldwide Interbank Financial Telecommunication (SWIFT) เป็นการรวมกลุ่มขึ้นมาเพื่อกำหนดกฏเกณฑ์และประสานงานในการสื่อสารข้อความทางการเงิน เพื่อให้การรับจ่ายเงินระหว่างกันมีความปลอดภัย ถูกต้อง น่าเชื่อถือ ก่อตั้งขึ้นในประเทศเบลเยี่ยม ในปี ค.ศ. 1973 จะเห็นได้ว่า SWIFT เกิดขึ้นมาและมีการใช้งานมาก่อน ISO 20022 หลายปี ซึ่งปัจจุบันมีเครือข่ายผู้ใช้ SWIFT มากกว่า 9000 สถาบันการเงิน ใน 200 กว่าประเทศทั่วโลก แต่ SWIFT CODE มีกรรมสิทธิ์ (Proprietary) ไม่ใช่มาตรฐานเปิด โดย SWIFT เป็นผู้ริเริ่มในการพัฒนา ISO 20022 จนถึงปัจจุบัน SWIFT ก็เป็นผู้นำหลักที่ช่วยในการเปลี่ยนจากการใช้ SWIFT CODE ไปใช้ การสื่อสารตามมาตรฐาน ISO 20022

เรามาดูข้อมูลจากหน่วยงานชื่อว่า SWIFT จะเห็นข้อมูลที่ใหม่และรายละเอียดมากกว่า เนื่องจาก SWIFT เป็นหน่วยงานที่ช่วยทำให้การใช้งานมาตรฐาน ISO 20022 ง่ายต่อองค์กรที่ต้องการจะใช้เป็นอย่างมาก จะเห็นว่าประเทศไทยเราอยู่ในกลุ่มประเทศที่ SWIFT จัดอันดับว่าเป็น High Value

สุดท้ายเรามาดูข้อดีของ ISO 20022 มีอะไรบ้าง

– ด้วยข้อมูลทางธุรกรรมจำนวนมากบนโลกใบนี้ มาตรฐานข้อความนี้ช่วยให้การทำงานเป็นไปอย่างอัตโนมัติและถูกต้องแม่นยำ

– เป็นมาตรฐานที่ใช้รูปแบบสถานการณ์ ซึ่งทำให้มีการพิจารณาปรับใช้มาตรฐานข้อความตามบริบทของธุรกรรมที่มีใช้กันจริงๆ

– ใช้ภาษา XML ซึ่งง่ายและเร็วในการประมวลผล ลดค่าใช้จ่ายในการนำไปใช้

– เป็นมาตรฐานข้อความแห่งอนาคตเนื่องจากเป็นอิสระสามารถพัฒนา Syntax ให้เหมาะกับธุรกรรมใหม่ๆได้

– สนับสนุนภาษาท้องถิ่น

– สนับสนุนสกุลเงินได้หลากหลาย

– มีระบบการยืนยันความถูกต้อง มีความปลอดภัย

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}